Mr. Bond has been in a dark place. He’s back on the bottle, hasn’t showered in days, and has been sleeping in a dumpster. Mr. Bond is telling anyone within earshot, of upcoming doom in the economy and financial markets.

On the other hand, Mr. Market is feeling great. He’s fully recovered from his temper tantrum at the end of 2018. Mr. Market is telling anyone, that now is the time to buy. He’s sprinting higher toward record breaking levels.

The above graphic shows an S&P 500 ETF (SPY) since January 1st. If the world was ending during the 4th quarter of 2018, you wouldn’t know it by looking at the first part of 2019.

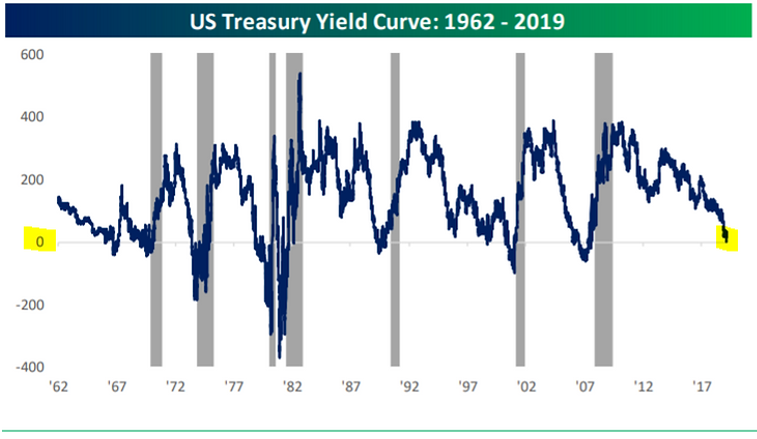

The above graph shows the a 10 year U.S. Treasury yield minus a 3 month U.S. Treasury yield. The yield curve is officially inverted. The gray vertical bars signal periods of economic recession. Since 1962, every recession has been preceded by a yield curve inversion. Yet, not every inversion leads to a recession.

Which story should we believe, the doom and gloom of Mr. Bond or the rosy outlook of Mr. Market?

Mr. Bond’s Case:

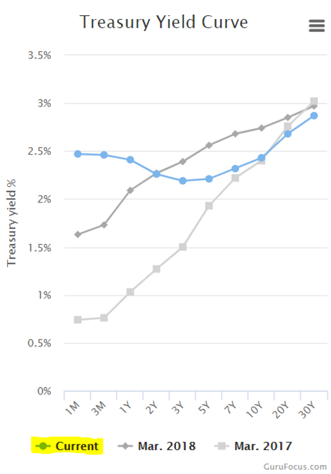

Source: GuruFocus.com

The above graph shows the yield curve’s progression over the past three years (current in blue). The longer end of the year curve, defined by maturities of greater than 10 years, is telling us growth will be slower and inflation is a non-issue. In a overheating economy, the yield curve would be much steeper (long-term yields much higher than short-term yields).

Source: Bespoke Investment Group

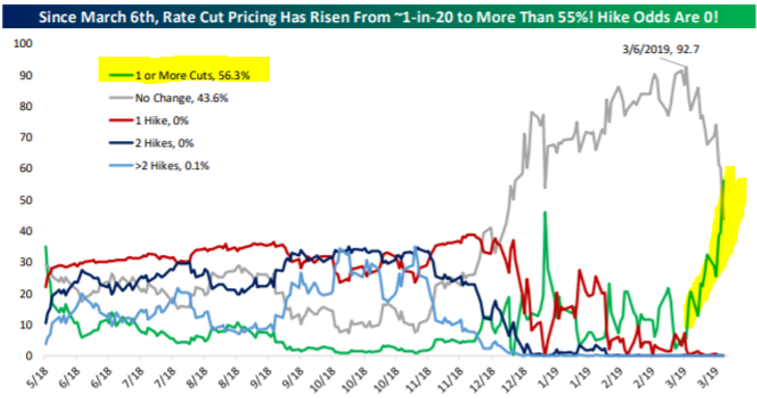

Source: Bespoke Investment Group

The above graph shows the Fed Funds Futures market, which assign probabilities for the next Fed action. The expectations have done a complete 180. No longer are market participants expecting the Fed to increase interest rates. In fact, the highest probability for the next Fed action is a rate cut! The next highest probability is for the Fed to do nothing (gray line). So much for rising interest rates and bond yields.

Source: Bespoke Investment Group

The global economy surely isn’t flashing “all systems go.” There’s almost $10 trillion dollars of negatively yielding global sovereign (foreign gov’t) debt. The global bond market is dismissing the future prospects for growth and inflation.

Mr. Market’s Case:

Source: Bespoke Investment Group

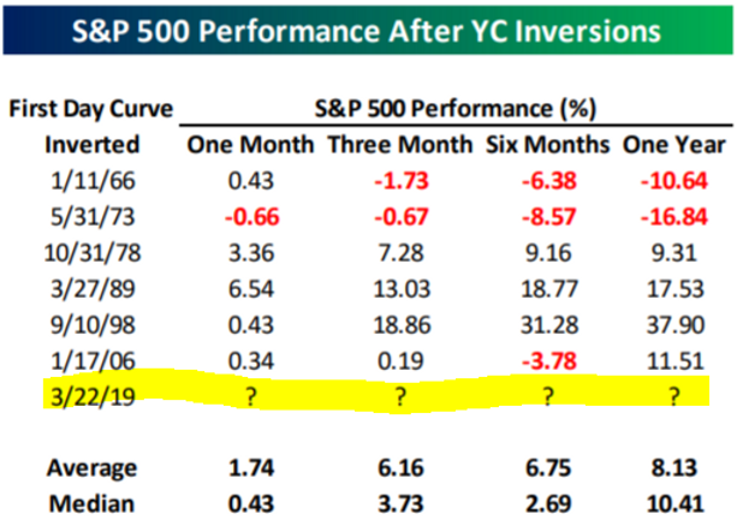

Source: Bespoke Investment Group

The above graphic shows S&P 500 returns after the yield curve inverts. While inversions are associated with recessions, you can see the S&P 500 returns haven’t been disastrous, especially in the short-term. Historically, there’s been a lag between inversions and recessions.

Source: Bespoke Investment Group

Source: Bespoke Investment Group

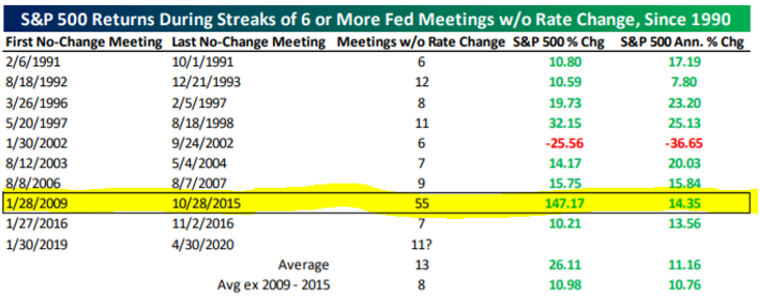

The above graphic shows the S&P 500’s performance during extended periods of zero Fed action (or holding interest rates steady). You can see the recent period from 1/28/2009 to 10/28/2015 (highlighted) was especially favorable. Even taking that period out, historically the U.S. equity market has performed nicely when the Fed stands down (except 2002).

Source: Bespoke Investment Group

Source: Bespoke Investment Group

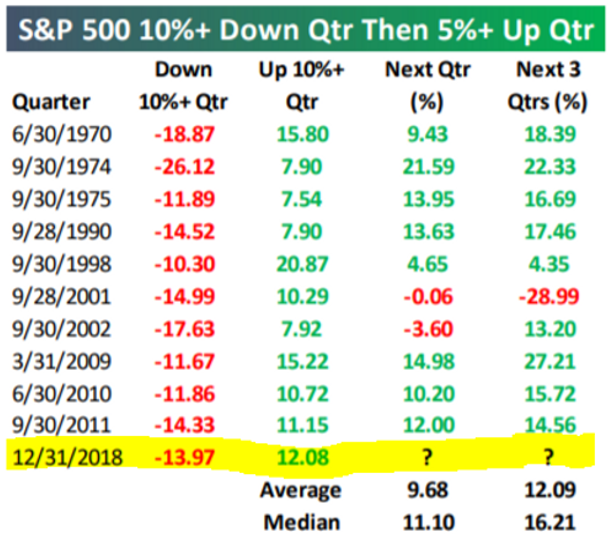

The above graphic shows S&P 500 returns after a big down quarter (Q4 2018) followed by a positive quarter (Q1 2019). Again, coming off an ugly quarter and a positive one, following market returns have been overly positive with a few exceptions (2001).

In the end, past behavior would indicate Mr. Bond tends to be much more rational and has a knack for predicting recessions. Sure, he’s been prone to focus on the negative, but he doesn’t have the wild swings of emotion like Mr. Market does.

Whether you believe Mr. Bond or Mr. Market, it’s interesting how the two can be so far apart.